- Skoðun

- Skoðun

- Stefna

- Málefnin

- Ályktanir

- Ályktun 47. þings um réttlát umskipti

- Ályktun 47. þings um sí- og endurmenntun

- Ályktun 47. þings BSRB um stöðu heilbrigðismála

- Ályktun 47. þings BSRB um málefni innflytjenda

- Ályktun 47. þings BSRB um húsnæðismál

- Ályktun 47. þings BSRB um að brúa umönnunarbilið

- Ályktun 47. þings BSRB um kvenfrelsi

- Drög að ályktun 47. þings BSRB um efnahagsmál

- Umsagnir

- Fréttir

- Vinnuréttur

- Vinnuréttur

- Upphaf starfs

- Starfsævin

- Aðbúnaður starfsmanna

- Áminning í starfi

- Fæðingar- og foreldraorlof

- Breytingar á störfum

- Launagreiðslur

- Orlofsréttur

- Persónuvernd starfsmanna

- Réttindi vaktavinnufólks

- Staða og hlutverk trúnaðarmanna

- Veikindaréttur

- Munurinn á embættismönnum og öðrum ríkisstarfsmönnum

- Jafnrétti á vinnumarkaði

- Aðilaskipti að fyrirtækjum

- Lok starfs

- Aðildarfélög

- Um BSRB

- - Forsíða: Flýtileiðir

- Umsögn BSRB um áform um frumvarp til laga um breytingu á lögum um opinber fjármál, nr. 123/2015 (stöðugleikaregla)

BSRB eru heildarsamtök stéttarfélaga starfsmanna í almannaþjónustu

Umsögn BSRB um áform um frumvarp til laga um breytingu á lögum um opinber fjármál, nr. 123/2015 (stöðugleikaregla)

Fjármála- og efnahagsráðherra áformar að leggja fram frumvarp til breytinga á lögum um opinber fjármál sem lúta að breytingum á fjármálareglum og hlutverki fjármálaráðs. Í fyrsta lagi á að taka upp stöðugleikareglu í stað afkomureglu. Í öðru lagi á að afleggja skuldalækkunarreglu en þess í stað á í lögunum að kveða á um inntak og framsetningu á fyrirætlunum um skuldaþróun í fjármálastefnu. Eftir sem áður verður fjármálaregla um skuldahlutfall óbreytt. Markmið breytinganna er að fjármálareglurnar styðji betur við efnahagslegan stöðugleika. Í þriðja lagi á að breyta hlutverki fjármálaráðs til samræmis við breytingar á fjármálareglum og fela því að auki nýtt hlutverk við að greina stöðu og horfur um framleiðni og samkeppnishæfni hagkerfisins.

Ríkissjóður er ekki sjálfbær

BSRB tekur ekki afstöðu að svo stöddu til þess hvort rétt sé að taka upp stöðugleikareglu í lög um opinber fjármál en setur sig alfarið upp á móti því að slík regla verði innleidd nema að sjálfbærni ríkisfjármála hafi verið tryggð. Það þýðir að fyrir þurfi að liggja áætlun um hvernig eigi að fjármagna hallann á ríkissjóði og nauðsynlegan og eðlilegan útgjaldavöxt.

Í Umræðuskýrslu um fjármálareglur sem fjármála- og efnahagsráðuneytið gaf út í apríl 2024 segir um stöðugleikaregluna:

... Alþjóðagjaldeyrissjóðurinn [hefur] bent á að reglan er næm fyrir upphafsskilyrðum. Ef undirliggjandi hallarekstur hins opinbera er ósjálfbær við upptöku stöðugleikareglu mun reglan ekki tryggja sjálfbærni opinberra fjármála til framtíðar. Við þær aðstæður þyrfti útgjaldavöxturinn að vera minni en stöðugleikareglan segði til um þangað til viðunandi afkomu er náð. (Bls. 43)

Fjármála- og efnahagsráðuneytið og fjármálaráð hafa margoft á undanförnum árum bent á að rekstur ríkissjóðs sé ekki sjálfbær og verða hér rakin nokkur dæmi um það:

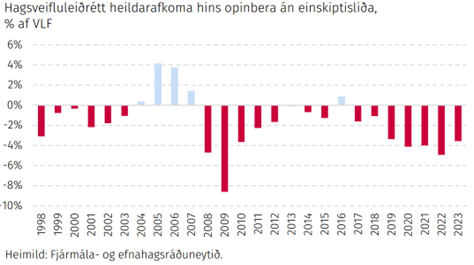

- Í áðurnefndri umræðuskýrslu má finna meðfylgjandi mynd, sem sýnir þróun hagsveifluleiðréttrar/undirliggjandi afkomu hins opinbera, birta til að sýna fram á mikilvægi þess að fjármálareglur styðji við „sjálfbærni opinberra fjármála, þ.e. varanlegra ráðstafana varðandi skatta og útgjaldastig“ (bls. 36). Eins og myndin sýnir glögglega þá hefur halli verið á undirliggjandi afkomu ríkissjóðs 20 af 26 undangengnum árum. Ef litið er fram hjá árunum eftir hrun skera síðustu ár sig úr varðandi mikinn halla. Myndin sýnir að afkoma ríkissjóðs hefur verið ósjálfbær til langs tíma. Stjórnvöld hafa kallað eftir niðurskurði til að mæta þessum halla í stað þess að horfast í augu við að afla þurfi meiri tekna.

- Fjármálaáðuneytið kortlagði skattalækkanir og hækkanir á tímabilinu 2018-2022 í svari við skriflegri fyrirspurn í júní 2023. Þar kemur fram að áhrifin af skattalækkunum að frádregnum skatthækkunum á tímabilinu námu 54 ma.kr. lækkun tekna á árinu 2022 og þá eru tímabundnar skattalækkanir vegna heimsfaraldurs ekki taldar með. Það jafngildir um 61 ma.kr. á verðlagi í árslok 2024. Ef þessar skattalækkanir hefðu verið fjármagnaðar á sínum tíma yrði rekstur ríkissjóðs án halla á yfirstandandi ári í stað tæplega 60 ma.kr. halla. Hér er vissulega verið að draga upp mjög einfalda mynd af stöðunni þar sem hluti skatta hafa lækkað síðan og aðrir hækkað auk þess sem tekjur ríkissjóðs verða fyrir áhrifum af hagsveiflunni hverju sinni. En upplýsingarnar sýna með skýrum hætti að skuldasöfnun ríkissjóðs má að stórum hluta rekja til ófjármagnaðra skattalækkana. Mikilvægasta verkefnið sem við blasir á sviði ríkisfjármálanna er því að afla frekari tekna.

- Í minnisblaði sem fjármálaráðuneytið sendi fjárlaganefnd Alþingis haustið 2024 vegna fjárlagafrumvarps fyrir árið 2025 bendir ráðuneytið á: að „[u]ndirliggjandi afkoma ríkissjóðs, á mælikvarða hagsveifluleiðrétts frumjafnaðar, er þrátt fyrir aðhald undanfarinna missera enn töluvert lakari en hún var að jafnaði árin fyrir heimsfaraldurinn. Hún er ekki nægilega sterk til þess að drífa ein og sér lækkun skuldahlutfalls ríkissjóðs ... .“ Þarna var ráðuneytið enn eina ferðina að benda á að tekjuhliðin standi ekki undir útgjöldum ríkissjóðs.

- Fjármálaráðuneytið benti á afkomuvanda ríkissjóðs árið 2020 í þingsályktun um fjármálaáætlun fyrir árin 2021-2024. Þar kemur fram að viðvarandi undirliggjandi afkomuhalla megi „m.a. rekja til áður lögfestra skattkerfisbreytinga og útgjaldarvaxtar árið 2021 umfram þann sem leiðir með beinum hætti af aðgerðum stjórnvalda vegna heimsfaraldursins, t.d. útgjaldaaukningu vegna lýðfræðilegrar þróunar.“ Hér bendir fjármálaráðuneytið s.s. á að skattalækkanir hafi valdið halla á ríkisrekstri og að vanfjármögnun á útgjaldaaukningu vegna fólksfjölgunar og fjölgunar aldraðra hafi aukið hallann enn frekar.

- Í tillögu til þingsályktunar um fjármálaáætlun fyrir árið 2023-2027 sem lögð var fram á Alþingi vorið 2022 segir fjármálaráðuneytið m.a. „Kerfislægur halli á rekstri ríkissjóðs er helsta ástæða áframhaldandi skuldasöfnunar hins opinbera fram til 2025.“ Fjármálaráð benti einnig á þetta í álitsgerð sinni um sömu fjármálaáætlun. Þar eru færð rök fyrir því að „þjóðhagslegt jafnvægi hafi ríkt árið 2019 við 2,4% hagvöxt í kjölfar uppgangsskeiðs. Afkoma hins opinbera að frádregnum einskiptisliðum við slíkar aðstæður í hagkerfinu mætti því með réttu teljast undirliggjandi afkoma. Það ár, 2019, var hún neikvæð um 2,2% af VLF sem endurspeglar undirliggjandi misræmi tekna og gjalda.“

Nýtt hlutverk kann að draga úr sjálfstæði og trúverðugleika fjármálaráðs

Áformað er að fela fjármálaráði nýtt hlutverk við að greina og meta framleiðni og samkeppnishæfni hagkerfisins auk þess að gera tillögur um umbætur til stuðnings framleiðnivexti í atvinnulífinu og opinberri þjónustu. BSRB styður aðgerðir sem stuðla að sjálfbærum framleiðnivexti en ekki aðgerðir sem auka álag á starfsfólk og skerða kjör þeirra. BSRB varar við því að stefnumótun í opinberum rekstri sé falin sérfræðingaráði sem óvíst er hvort yfirhöfuð hafi þekkingu á innviðum þjónustunnar og mannauðsmálum. Þá kemur fram að ráðinu sé ætlað að eiga skipulagt samráð við hagaðila í atvinnulífinu og á vinnumarkaði. BSRB krefst þess að verða hluti af því skiplagða samráði nái áform ráðherra fram að ganga.

BSRB skilur þau rök sem færð eru fyrir því að fela fjármálaráði greiningar og mat á framleiðniþróun. BSRB hefur hins vegar áhyggjur af því að breytt hlutverk fjármálaráðs kunni að vega að sjálfstæði þess og trúverðugleika. Gert er ráð fyrir því að fjármála- og efnahagsráðuneytið geti gert tillögur að efnistökum árlegrar skýrslu fjármálaráðs um framleiðni og samkeppnishæfni en að ráðið muni eftir sem áður „hafa fullt sjálfstæði við val á efnistökum“. Áhrif ráðuneytisins á störf fjármálaráðs munu því að öllum líkindum aukast. Þetta nýja hlutverk er líka annars eðlis en núverandi hlutverk ráðsins og mun pólitískara. Fjármálaráð hefur gegnt veigamiklu hlutverki sem sjálfstæður umsagnaraðili um fjármálastefnu og fjármálaáætlun frá því að lög um opinber fjármál tóku gildi. Greiningar þeirra hafa varpað skýru ljósi á opinber fjármál og virkað sem aðhald gagnvart stjórnvöldum. Nýtt hlutverk ráðsins kann að draga úr því aðhaldi og trúverðugleika þess.

Fyrir hönd BSRB,

Sigríður Ingibjörg Ingadóttir